前回記事、「相続:相続時の税金 控除や特例について①」の続きになります。

相続時の税金 控除や特例について①

相続時の税金について、基礎控除や税額控除、非課税枠、活用できる特例などについて説明しています。糸島市、福岡市、福岡市近郊での相続のご相談がございましたお気軽にお問い合わせください。

office-tsuru.jp

2026.05.31

小規模宅地等の特例について

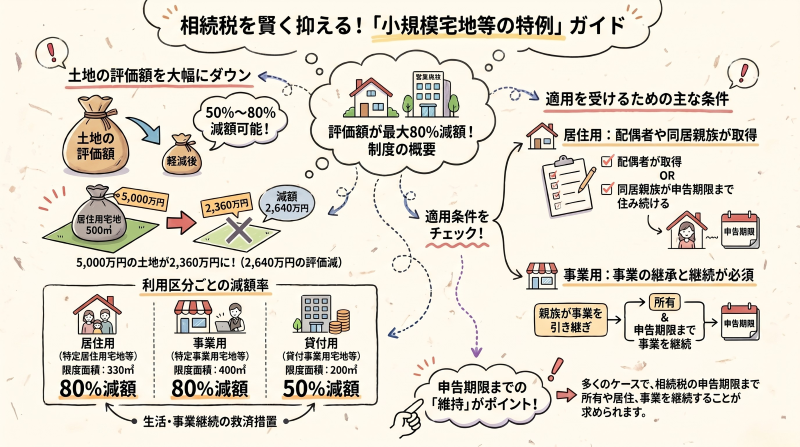

被相続人の住居や事業用地に高額な相続税が発生すると、相続人がそれらの財産を引き継ぐことが困難になってしまいます。この救済措置として、一定要件を満たした土地についてはその評価を減額できる制度があります。その限度面積・減額割合は以下の表のとおりです。

| 利用区分 | 限度面積 | 減額割合 | |

|---|---|---|---|

| 居住用 | 特定居住用宅地等 | 330㎡ | 80% |

| 事業用 | 特定事業用宅地等 | 400㎡ | 80% |

| 特定同族会社事業用宅地等 | |||

| 貸付用 | 貸付事業用宅地等 | 200㎡ | 50% |

例えば広さ500㎡、評価額5,000万円の特定居住用宅地等の場合、限度面積330㎡に対しては80%の減額ができますので、

減額金額は、5,000万円÷500㎡×330㎡×80%=2,640万円

課税評価額は、5,000万円ー2,640万円=2,360万円になります。

この特例の適用を受けるための主な条件は以下の通りです。

特定居住用宅地等の場合

特定事業用宅地等・貸付事業用宅地等の場合

以上、相続時の税金控除や特例についてのご説明でした。より詳しい内容についてお知りになりたい方は、お近くの税務署または税理士の方へのお問い合わせをお願いいたします。