今回は相続時の控除や特例等、相続時の税負担を軽減する制度についてご説明いたします。国は相続人の皆様の税負担が軽くなるように様々な制度・特例を定めています。それらの控除や特例を適用すれば、相続税の支払いが不要になる可能性もございます。

基礎控除について

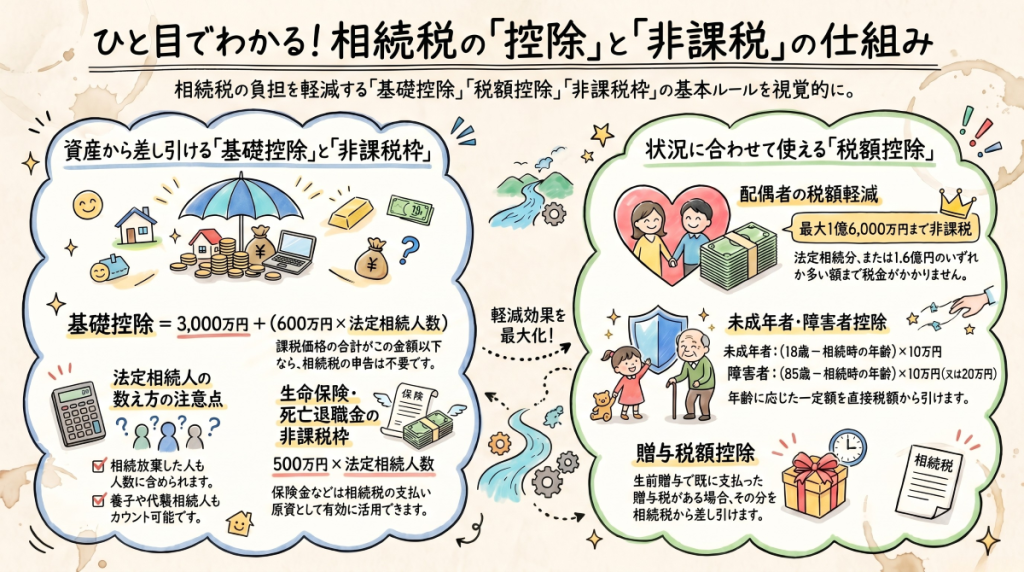

まずはすべての相続に適用される基礎控除についてです。基礎控除の考え方はとてもシンプルで、以下の計算式により基礎控除金額が決定します。※基礎控除金額:課税遺産総額の計算にあたり課税価格合計(各相続人の課税価格の総計)から差し引くことができる金額

基礎控除額 = 3,000万円+600万円×法定相続人数

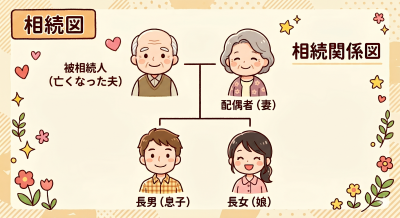

例えば左の絵のように、夫が死亡し、妻と子供二人(長男・長女)が残された場合、法定相続人は、妻・長男・長女の3人です。基礎控除額の計算式にあてはめますと

基礎控除額=3,000万円+600万円×3人=4800万円

4800万円が基礎控除額となります。

注意点としましては、以下のようなものがあります。

なお、相続税の課税価格が基礎控除以下の場合は申告も不要となります。

税額控除について

次は、被相続人と相続人の関係や、相続人の状況・状態に応じ、相続税額から一定額が控除される制度のご説明になります。主に以下のような税額控除制度がございます。

| 控除制度 | 控除を受けられる人 | 控除内容 |

|---|---|---|

| 配偶者の税額軽減 | 配偶者 ※内縁は対象外 | 相続または遺贈により取得した財産が、1億6,000万円または、配偶者の法定相続分相当額のいずれか多い金額までは相続税はかからない。 |

| 未成年者控除 | 18歳未満の 相続人 | 控除額 = (18歳 ー 相続開始時の年齢) × 10万円 |

| 障害者控除 | 障碍者である 相続人 | 控除額 = (85歳 ー 相続開始時の年齢) × 10万円(または20万円) |

| 贈与税額控除 | 生前贈与で贈税を支払った人 | 暦年課税方式で贈与を受け、相続税の課税価格に加算された財産について贈与税を支払っている場合は、支払済税額を控除可能 |

| 相続時精算課税制度による贈与税控除額 | 相続時精算課税制度で贈税を支払った人 | 支払った贈与税額を相続税額から差し引き、贈与税額が相続税額を上回る場合は超過分が還付される |

配偶者の相続については、相続税がご心配になられる方も少なくはないと思いますが、この制度を利用することができますので、例えば法定相続人が配偶者だけだった場合などは、実質相続税の課税はなしということになります。またその他相続人がいる場合についても、法定相続分の範囲内であれば、あるいは、法定相続分を超えたとしても、それが1億6,000万円以下であれば、相続税は課税されないということになりますので、かなり安心できる制度かと思います。

相続税非課税枠がある財産

生命保険金、死亡退職金には、それぞれ非課税枠が設けれています。ですので、例えば生命保険金などは、相続時の税金支払い原資としても有効に活用することが可能です。非課税限度額の計算式は以下の通りです。※生命保険金・死亡退職金共通

非課税限度額 = 500万円 × 法定相続人数

※法定相続人数の考え方については、上で説明しました基礎控除の考え方と同じです。

例えば生命保険金が3,000万円、死亡退職金が2,000万円、法定相続人が3人とした場合、

生命保険の税対象額 = 3,000万円ー(500万円×3人) = 1,500万円

死亡退職金税対象額 = 2,000万円ー(500万円×3人) = 500万円

計、2,000万円が課税対象額となります。

以上、相続時の税金について、主な控除や特例についてのご説明でした。次回は、相続の難易度が高い不動産についての特例、「小規模宅地等の評価減の特例」についてご説明いたします。

なお、行政書士やファイナンシャル・プランニング技能士は個別具体的な税計算を行うことはできません。相続人皆様の具体的な税額計算につきましては、税理士へご相談頂くようお願いいたします。